以数据文件“马克威通用数据2.mkw”为例,演示Granger因果检验算法的操作。

(1)首先,在工作区,打开建模分析工作流“高级统计”→“Granger因果检验”;

(2)接着选择数据源;

(3)然后设置算法的参数;

(4)主要的操作步骤如下:

1)选择数据源;

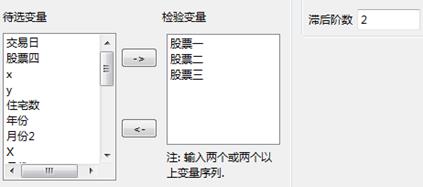

2)变量选择:

检验变量:检验变量框中的变量两两之间是否具有Granger因果关系。

滞后阶数:变量的最大滞后阶数。

参数设置如下所示,检验变量选择“股票一”、“股票二”、“股票三”,滞后阶数选择2阶:

(5)输出结果:

(6)结果说明:

由上表可以看出输出结果为两两一组,并且根据F统计量和P值可以得出原假设的准确性。

输入变量类型:要求数值型变量;

检验变量的滞后变量是否会引起会对其他变量产生影响。可用于分析经济变量之间的因果关系,这种关系可理解为:依赖于使用过去某些时点上的所有信息的最佳最小二乘预测的方差。

Granger因果检验的特点决定了它只能适用于时间序列数据模型的因果性检验。

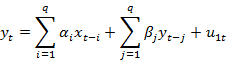

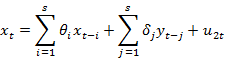

Granger因果检验实质上是检验一个变量的滞后变量是否可以引入到其他变量方程中。一个变量如果受到其他变量的滞后影响,则称他们具有Granger因果关系。两个经济变量X和Y之间的因果关系定义为:若包含了变量X、Y的过去信息的条件下,对变量Y的预测结果优于只单独由Y的过去信息对Y进行的预测结果,即变量X有助于解释变量Y的将来变化。

在向量自回归模型中,Granger因果检验主要用来检验一个内生变量是否可以作为外生变量对待。同时Granger因果检验的前提为数据必须是平稳的。

Granger因果检验要求估计的回归为:

其中等式的最后一项是互不相关的白噪声。

输出结果:

Granger因果检验:给出变量之间是否会有影响的原假设,样本数、F统计量和P值

| 订购用户 | 订购时间 | 年限 | 运行环境 | 版本 |

| 1886****092 | 2018-09-02 10:13:17 | 1年 | Windows | 单机版 |

| 1811****398 | 2018-07-23 13:46:24 | 1年 | Windows | 单机版 |

| 1398****741 | 2017-12-29 09:10:30 | 1年 | Windows | 单机版 |

| 1556****001 | 2017-08-10 23:45:25 | 1年 | Windows | 单机版 |

| 1803****455 | 2017-05-19 16:33:13 | 1年 | Windows | 单机版 |

| 1381****657 | 2017-04-07 00:10:41 | 1年 | Windows | 单机版 |

| 1381****657 | 2017-04-06 22:57:30 | 1年 | Windows | 单机版 |

| 1397****925 | 2017-03-29 10:56:42 | 1年 | Windows | 单机版 |

| 1397****925 | 2017-03-29 10:56:27 | 1年 | Windows | 单机版 |

| 1397****925 | 2017-03-29 10:56:07 | 1年 | Windows | 单机版 |

加入购物车成功!

加入购物车成功!