以数据文件“马克威通用数据2.mkw”为例,演示X-12-ARIMA模型算法的操作。该文件记录的是宏观经济的月度数据,使用X-12-ARIMA模型对该序列进行分析。本例只对“季节调整选项”和“ARIMA模型”进行考虑在实例中的应用。在解决实际问题时,可尝试调整不同的参数,选择最好的结果。

(1)首先,在工作区,打开建模分析工作流“高级统计”→“时间序列”→“X-12-ARIMA模型”;

(2)接着选择数据源;

(3)然后设置算法的参数;

(4)主要操作步骤如下:

(1)选择变量参数

选择“训练”功能;其中各参数变量的说明如下:

X-11方法:用于指定季节调整的分解形式:加法、伪加法、对数加法及乘法;(注:在乘法、伪加法和对数加法模型中不允许调整序列中有零和负数)

季节滤子:用于指定计算季节因素时允许选择季节移动的平均滤波项数;

趋势滤子:用于指定计算趋势循环成分是Henderson移动平均的项;

数据类型:指定时间序列的类型,可为月度数据或季度数据。

参数设置如下所示,目标变量选取“住宅数”:

(2)输出结果:

X-12-ARIMA季节调整结果表:

(3)选择“ARIMA模型”选项,界面切换到相应设置,其中各参数的说明如下:

ARIMA模型:允许季节调整前建立合适的模型,该模型可去掉确定性的影响;用户可选择不进行ARIMA调整,能以其他命令行或外部文件导入模型;

数据变换:在选择合适的ARIMA模型之前,设定数据变换方式;

预测:可由用户指定计算预测序列的方法,包括向前、向后法;同时还能指定序列末端的排除点数和概率。

参数设置如下所示:

(4)输出结果:

(5)结果说明:

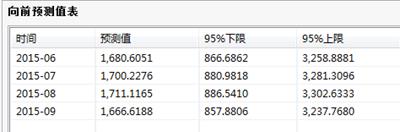

向前预测值表给出了今后四个月的数据的预数据。

输入变量类型:整型、浮点型;

(注:具有周期性质的序列,并要求序列有相应的年、月、日,不处理数据有缺失情况。)

输入数据尺度:标量型,有序型。

由于经济时间序列通常受多种因素影响。我们可以把这些因素分解为趋势因素、循环因素、季节因素和不规则因素。X-12-ARIMA是在X11方法的基础上发展起来的,它是由X11方法和时间序列模型组合而成的季节调整方法。增加了交易日和节假日影响的调节功能,增加了季节、趋势循环和不规则成分分解模型的选择功能。所以可以用X-12-ARIMA模型解决由于季节性因素引起的季节影响问题。

X-12-ARIMA是通过用ARIMA模型延长原序列,弥补了移动平均法末端项补欠值的问题。

输出结果:

X-12-ARIMA季节调整结果表:给出季节调整后的序列、季节因素的影响大小、趋势循环成分、不规则成分、季节/交易日因子等数据;可以观测各类影响因素的影响力大小;

监测和质量评价统计量:给出统计量的值;

季节调整后序列:给出调整后的序列数值和原始序列数值的图形表示形式;

向前预测值:给出之后一段时间的预测值,以及置信区间;

不规则成分的谱分析图:给出不规则成分的谱分析图。

| 订购用户 | 订购时间 | 年限 | 运行环境 | 版本 |

| 1300****976 | 2024-11-09 19:13:32 | 1年 | Windows | 单机版 |

| 1302****537 | 2024-11-07 11:18:12 | 1年 | Windows | 单机版 |

| 1590****696 | 2024-08-01 14:45:04 | 1年 | Windows | 单机版 |

| 1590****696 | 2024-08-01 14:43:44 | 1年 | Windows | 单机版 |

| 1772****322 | 2024-07-02 16:53:55 | 1年 | Windows | 单机版 |

| 1772****322 | 2024-07-02 16:53:19 | 1年 | Windows | 单机版 |

| 1875****195 | 2024-06-25 20:19:58 | 1年 | Windows | 单机版 |

| 1875****195 | 2024-06-25 20:19:20 | 1年 | Windows | 单机版 |

| 1861****371 | 2024-06-04 21:08:23 | 1年 | Windows | 单机版 |

| 1590****469 | 2023-11-17 09:52:28 | 1年 | Windows | 单机版 |

加入购物车成功!

加入购物车成功!