以数据文件“马克威通用数据2.mkw”,演示HP滤波分解算法模型。该文件包含中国社会消费品零售总额月度时间序列的趋势项。数据的取值范围从1980年1月至2004年5月。

(1)首先,在工作区,打开建模分析工作流“高级统计”→“时间序列”→“HP滤波”;

(2)接着选择数据源;

(3)然后设置算法的参数;

(4)主要操作步骤如下:

1)选择数据源;

2)变量选择:

待选变量列表:列出数据源中所有的变量。

已选变量:需要进行HP滤波分解的变量,可以同时选择多个

数据类型:指定需要HP滤波分解的变量的类型,有三种可选:年度数据,季度数据、年度数据。

平滑设置:HP滤波依赖于参数λ,该参数需事先给定。当λ=0时,满足最小化问题的趋势序列为原始序列,随着λ值的增加,估计的趋势越光滑,当λ趋于无穷大时,估计的趋势将接近线性函数。两种方法:

用户指定:用户可直接输入lambda的值,

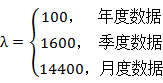

一般经验, 的取值如下:

的取值如下:

Ravn Uhlig 频数准则:按照初始λ=1600,用户指定power的值,在马克威算法中根据Ravn Uhlig 频数准则来计算出对应的λ的值。

设置好参数如下所示:

(5)输出结果:

HP滤波分解结果:

HP滤波原始数据与趋势项(Lambad=14400):

(6)结果解释:

HP滤波分解结果表给出了该月度数据的原始数据、趋势项和循环项数值;同时,为了更好的观察这些序列数据的长期趋势,给出数据可视化的图像,能够清晰的看到数据呈现一条逐渐上扬的趋势线。

输入变量类型:整型、浮点型

输入数据尺度:标量型

HP滤波方法是一种比较常用的时间序列分解方法。季节调整方法可以对经济时间序列进行分解,但在季节调整的方法中,趋势和循环要素视为一体不能分开。

该方法广泛应用于宏观经济趋势的分析研究中;而在宏观经济学中,人们非常关心序列组成成分中的长期趋势。HP滤波方法就是将趋势项和循环项进行分解的方法;从而便于进行相应的研究。

HP滤波方法原理是通过极小化波动方差来推导时间序列中的趋势成分。HP滤波可有三种理解:1)HP滤波可以看作是一个为了从数据中抽出一条平滑曲线而设定的算法;2)可以看作是特殊投影问题,从数据抽出某个信号,认为数据是由信号和正交噪声叠加而成的;3)可以看作是一个高通滤波器,能够分离周期在8年以下的高频成分。

HP滤波的原理可以表述为:

假设经济时间序列为 ,趋势要素为

,趋势要素为 ,其中n为样本容量,所以HP滤波可以将

,其中n为样本容量,所以HP滤波可以将 (t=1,2,…,n)分解为:

(t=1,2,…,n)分解为:

其中gt和ct均为不可观测值。一般的,求解G可由求解最小化问题的解得到,该最小化模型为:

其中B(L)是延迟算子多项式, ,代入上式得到:

,代入上式得到:

求解ct时,可以对上式求导得到。

输出结果:

HP滤波分解结果:列出进行HP滤波分解的变量的原始数据、趋势项、循环项

HP滤波原始数据与趋势项图:可视化给出原始数据与趋势项

HP滤波循环项图:可视化给出HP滤波循环项

| 订购用户 | 订购时间 | 年限 | 运行环境 | 版本 |

| 1819****195 | 2024-01-18 20:22:40 | 1年 | Windows | 单机版 |

| 1735****645 | 2023-12-30 14:33:49 | 1年 | Windows | 单机版 |

| 1735****645 | 2023-12-30 14:31:45 | 1年 | Windows | 单机版 |

| 1381****064 | 2023-11-20 10:45:45 | 1年 | Windows | 单机版 |

| 1813****236 | 2023-11-13 14:54:41 | 1年 | Windows | 单机版 |

| 1358****830 | 2023-04-04 11:05:46 | 1年 | Windows | 单机版 |

| 1358****830 | 2023-04-04 10:28:11 | 1年 | Windows | 单机版 |

| 1358****830 | 2023-04-04 10:27:32 | 1年 | Windows | 单机版 |

| 1828****448 | 2022-04-08 23:27:11 | 1年 | Windows | 单机版 |

| 1828****448 | 2022-04-08 23:27:11 | 1年 | Windows | 单机版 |

加入购物车成功!

加入购物车成功!