以数据文件“马克威通用数据2.mkw”为例,演示移动平均模型算法的操作。数据为记录了四支股票293个交易日的有关数据,试用移动平均模型来预测股票二在其后若干交易日的数据。

(1)首先,在工作区,打开建模分析工作流“高级统计”→“时间序列”→“移动平均模型”;

(2)接着选择数据源;

(3)然后设置算法的参数;

(4)主要的操作步骤如下:

1)选择数据源;

2)变量选择:

已选变量:表示用于分析的变量列表。

移动平均阶数:指定移动平均阶数q,要求为非负整数。

带常数项:指定移动平均模型是否包含常数项。

差分阶数:指定差分阶数d,要求为非负数。计算自相关函数,使其很快衰减的d就是序列达到平稳的阶数。

差分间隔:指定每次差分的间隔。

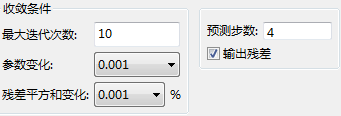

收敛条件:设置结束迭代的收敛条件。

最大迭代次数:用于控制计算。当算法迭代到最大迭代次数时,如果此时算法未收敛,则跳出循环。

参数变化:用于控制计算的精度,在此处设置的值越小,计算精度越高。

残差平方和变化:用于控制计算的精度。在此处设置的值越小,计算精度越高。即当原序列与拟合序列的残差平方和小于0.001%时,跳出循环。

预测步数:即预测的时间长度,已知时间序列,预测后面的n个单位时刻的行为,则即为预测的步数。

3)选择需要输出的结果

输出残差:选择是否输出残差表。

参数设置如下所示,变量选择“股票二”,移动平均阶数为2阶:

(5)输出结果:

参数估计表:

最终参数:

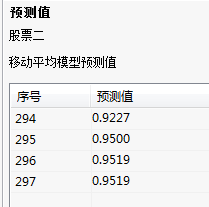

预测值:

(6)结果说明:

参数估计表:给出了参数检验的结果,除常数项的系数显著性为0.0000,统计意义显著外,其余各项的显著性大于0.05,不能拒绝原假设,即认为系数不显著。

最终参数表:给出的是模型的拟合优度统计量。AIC越小的模型相对较好。预测值表:给出了294-297,4个交易日的预测值;标准误差越小越好。

输入变量类型:整型、浮点型

输入数据尺度:标量型

移动平均模型是一种简单平滑预测技术,用一组最近的实际数据值来预测未来趋势的一种常用方法,移动平均法适用于近期预测。当需求既不快速增长也不快速下降,且不存在季节性因素时,移动平均法能够有效的消除随机波动,提高预测的精度,减少误差。

移动平均法的基本原理可以归纳为:通过移动平均、周期(及其整数倍)与移动平均项数相等的周期性变动,消除时间序列中的不规则变动和其他变动,从而揭示出时间序列的长期趋势。

移动平均模型可以看做是自回归模型的推导模式;自回归模型理论上可以表示任意经济变量的时间序列,但包含的参数过多,不好估计;为了简化参数估计的难度,推导出移动平均模型。移动平均模型认为系统当前值与其以前时刻的自身值无关,而与在此之前进入系统的扰动(噪音)存在一定的关系。这一关系可表示为:

考虑无穷阶自回归过程和时间推迟一期的过程:

其中系数a是待估参数,p是滞后期限的数目,ut为随机误差项(白噪声)

推导至q阶的移动平均过程得到如下形式的随机过程:

输出结果:

参数估计表:给出了参数检验的结果,系数显著性小于0.05,统计意义显著,显著性大于0.05,系数不显著。

最终参数表:给出的是模型的拟合优度统计量。AIC越小的模型相对较好。

相关系数表:给出参数的相关系数,数值较大则存在多重共线性。

预测值表:给出预测值。

预测图: 拟合值和预测值用不同颜色的线表示出来(预测值见于预测图最右端)。

| 订购用户 | 订购时间 | 年限 | 运行环境 | 版本 |

| 1357****531 | 2018-05-17 17:18:10 | 1年 | Windows | 单机版 |

| 1357****531 | 2018-05-17 17:14:34 | 1年 | Windows | 单机版 |

| 1398****741 | 2017-12-29 09:10:30 | 1年 | Windows | 单机版 |

| 1346****008 | 2017-11-18 16:22:18 | 1年 | Windows | 单机版 |

| 1379****250 | 2017-10-30 08:34:37 | 1年 | Windows | 单机版 |

| 1556****001 | 2017-08-10 23:45:25 | 1年 | Windows | 单机版 |

| 1528****175 | 2017-06-15 14:23:53 | 1年 | Windows | 单机版 |

| 1587****626 | 2017-04-14 23:35:49 | 1年 | Windows | 单机版 |

| 1381****657 | 2017-04-07 00:10:41 | 1年 | Windows | 单机版 |

| 1381****657 | 2017-04-06 22:57:30 | 1年 | Windows | 单机版 |

加入购物车成功!

加入购物车成功!